贴心完善,保障您购买无忧~

近年来,为促进企业设备更新和技术升级,持续激发市场主体创新活力,我国持续出台设备、器具一次性扣除政策。

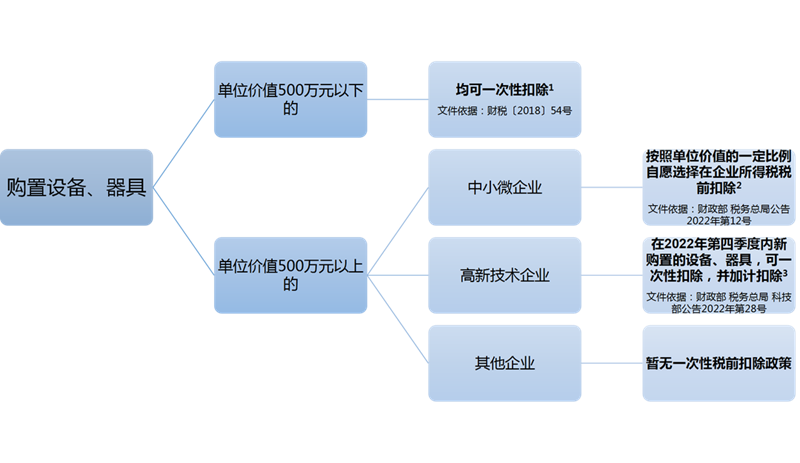

近年来,为促进企业设备更新和技术升级,持续激发市场主体创新活力,我国持续出台设备、器具一次性扣除政策。今天,小编为大家详细梳理设备、器具企业所得税一次性扣除政策,精准把握设备、器具企业所得税税前扣除政策,看这一篇就够了!

(1)文件依据:《财政部 税务总局关于设备 器具扣除有关企业所得税政策的通知》(财税〔2018〕54号);《国家税务总局关于设备 器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号);

(3)政策期间:2018年1月1日-2023年12月31日(根据财政部 税务总局公告2021年第6号规定,该政策执行期限延长至2023年12月31日);

(4)政策内容:企业在政策期间内新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

(1)文件依据:《财政部 税务总局关于中小微企业设备器具所得税税前扣除有关政策的公告》(财政部 税务总局公告2022年第12号);

(2)适用对象:中小微企业,具体来说是指从事国家非限制和禁止行业,且符合以下条件的企业:①信息传输业、建筑业、租赁和商务服务业:从业人员2000人以下,或营业收入10亿元以下或资产总额12亿元以下;②房地产开发经营:营业收入20亿元以下或资产总额1亿元以下;③别的行业:从业人员1000人以下或营业收入4亿元以下。

(4)政策内容:中小微企业在政策期间内新购进的设备、器具,单位价值在500万元以上的,按照单位价值的特殊的比例自愿选择在企业所得税税前扣除。其中,企业所得税法实施条例规定最低折旧年限为3年的设备器具(如:电子设备),单位价值的100%可在当年一次性税前扣除;最低折旧年限为4年、5年、10年的(如:运输工具),单位价值的50%可在当年一次性税前扣除,其余50%按规定在剩余年度计算折旧进行税前扣除。

(1)文件依据:《财政部 税务总局 科技部关于加大支持科学技术创新税前扣除力度的公告》(财政部 税务总局 科技部公告2022年第28号);

(2)适用对象:在2022年第四季度内具有高新技术企业资格的企业,条件和管理办法按照国科发火〔2016〕32号执行;

(4)政策内容:合乎条件的高新技术企业在政策期间内新购进的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除。

(1)文件依据:《国家税务总局关于设备 器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号);

(3)购置时点的确认:①以货币形式购进的固定资产,除采取分期付款或赊销方式购进外,按发票开具时间确认;②以分期付款或赊销方式购进的固定资产,按固定资产到货时间确认;③自行建造的固定资产,按竣工结算时间确认;

(4)享受方式:由企业按照“自行判别,申报享受,有关的资料留存备查”的方式享受。主要留存备查资料为:①有关固定资产购进时点的资料(如以货币形式购进固定资产的发票,以分期付款或赊销方式购进固定资产的到货时间说明,自行建造固定资产的竣工决算情况说明等);②固定资产记账凭证;③核算有关资产税务处理与会计处理差异的台账。

近年来,为支持和鼓励企业加强科学技术研发,提升创造新兴事物的能力,国家持续优化完善研发费用加计扣除政策,减轻企业研发方面的资金压力。

2023年9月1日,第十四届全国人民代表大会常务委员会第五次会议修订通过了《中华人民共和国行政复议法》。

今年以来,为了方便各经营主体及时了解适用税费优惠政策,国家税务总局发布了《出口退税“一本通”电子手册》《支持小微企业和个体工商户发展税费优惠政策指引(1.0)》《支持协调发展税费优惠政策指引》《研发费用加计扣除政策执行指引(2.0版)》等8个税费优惠政策指引…

在不改变房产所有权的情况下,以房产投资联合经营,按实现经营净收益的特殊的比例收取租金分成,是实务中较为常见的一种经营模式。

个人所得税专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人以及3岁以下婴幼儿照护7项。

近年来,随着会计师事务所被判承担巨额民事赔偿相应的责任,注册会计师的法律责任引起业内外广泛关注。

近年来,为促进企业设备更新和技术升级,持续激发市场主体创新活力,我国持续出台设备、器具一次性扣除政策。今天,小编为大家详细梳理设备、器具企业所得税一次性扣除政策,精准把握设备、器具企业所得税税前扣除政策,看这一篇就够了!

(1)文件依据:《财政部 税务总局关于设备 器具扣除有关企业所得税政策的通知》(财税〔2018〕54号);《国家税务总局关于设备 器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号);

(3)政策期间:2018年1月1日-2023年12月31日(根据财政部 税务总局公告2021年第6号规定,该政策执行期限延长至2023年12月31日);

(4)政策内容:企业在政策期间内新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

(1)文件依据:《财政部 税务总局关于中小微企业设备器具所得税税前扣除有关政策的公告》(财政部 税务总局公告2022年第12号);

(2)适用对象:中小微企业,具体来说是指从事国家非限制和禁止行业,且符合以下条件的企业:①信息传输业、建筑业、租赁和商务服务业:从业人员2000人以下,或营业收入10亿元以下或资产总额12亿元以下;②房地产开发经营:营业收入20亿元以下或资产总额1亿元以下;③别的行业:从业人员1000人以下或营业收入4亿元以下。

(4)政策内容:中小微企业在政策期间内新购进的设备、器具,单位价值在500万元以上的,按照单位价值的特殊的比例自愿选择在企业所得税税前扣除。其中,企业所得税法实施条例规定最低折旧年限为3年的设备器具(如:电子设备),单位价值的100%可在当年一次性税前扣除;最低折旧年限为4年、5年、10年的(如:运输工具),单位价值的50%可在当年一次性税前扣除,其余50%按规定在剩余年度计算折旧进行税前扣除。

(1)文件依据:《财政部 税务总局 科技部关于加大支持科学技术创新税前扣除力度的公告》(财政部 税务总局 科技部公告2022年第28号);

(2)适用对象:在2022年第四季度内具有高新技术企业资格的企业,条件和管理办法按照国科发火〔2016〕32号执行;

(4)政策内容:合乎条件的高新技术企业在政策期间内新购进的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除。

(1)文件依据:《国家税务总局关于设备 器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号);

(3)购置时点的确认:①以货币形式购进的固定资产,除采取分期付款或赊销方式购进外,按发票开具时间确认;②以分期付款或赊销方式购进的固定资产,按固定资产到货时间确认;③自行建造的固定资产,按竣工结算时间确认;

(4)享受方式:由企业按照“自行判别,申报享受,有关的资料留存备查”的方式享受。主要留存备查资料为:①有关固定资产购进时点的资料(如以货币形式购进固定资产的发票,以分期付款或赊销方式购进固定资产的到货时间说明,自行建造固定资产的竣工决算情况说明等);②固定资产记账凭证;③核算有关资产税务处理与会计处理差异的台账。

必赢唯一官方网站提供全面的安装操作步骤,解决您的问题

给你提供全公司的产品价格

7*24小时为你服务,满足您对产品了解